КАДРОВОЕ АГЕНТСТВО ПРОФРЕКРУТИНГЦЕНТР

КАК ИНОСТРАНЦУ ПРАВИЛЬНО ЗАПОЛНИТЬ PIT-37 В ПОЛЬШЕ

источник: https://poland-consult.com

УЗНАТЬ ПОДРОБНЕЕ:

+375-163-62-29-48

+375-29-28-999-48

Кадровое агентство ПрофрекрутингЦентр

г. Барановичи, ул. Комсомольская,100

Лицензия МВД РБ №33030/1694 от 27.09.2013 г. на право осуществления деятельности, связанной с трудоустройством за пределами Республики Беларусь

фото носит иллюстрационный характер

Налогообложение - всегда одна из сложнейших сторон легализации в любой стране, и Польша здесь не исключение. Налоговые правила (в плане оформления отчетности) одного года могут значительно отличаться от года следующего. Все изменения необходимо уточнять в местных налоговых органах непосредственно перед подачей документов, чтобы правильно оформить декларацию. Как заполнять PIT-37 белорусам и другим иностранцам - в материале интернет-журнала Польский консультант.

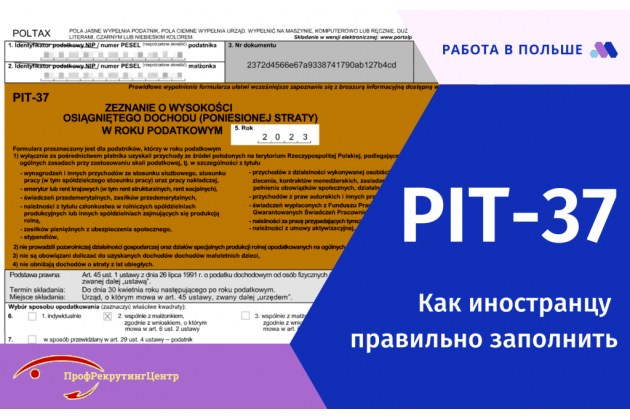

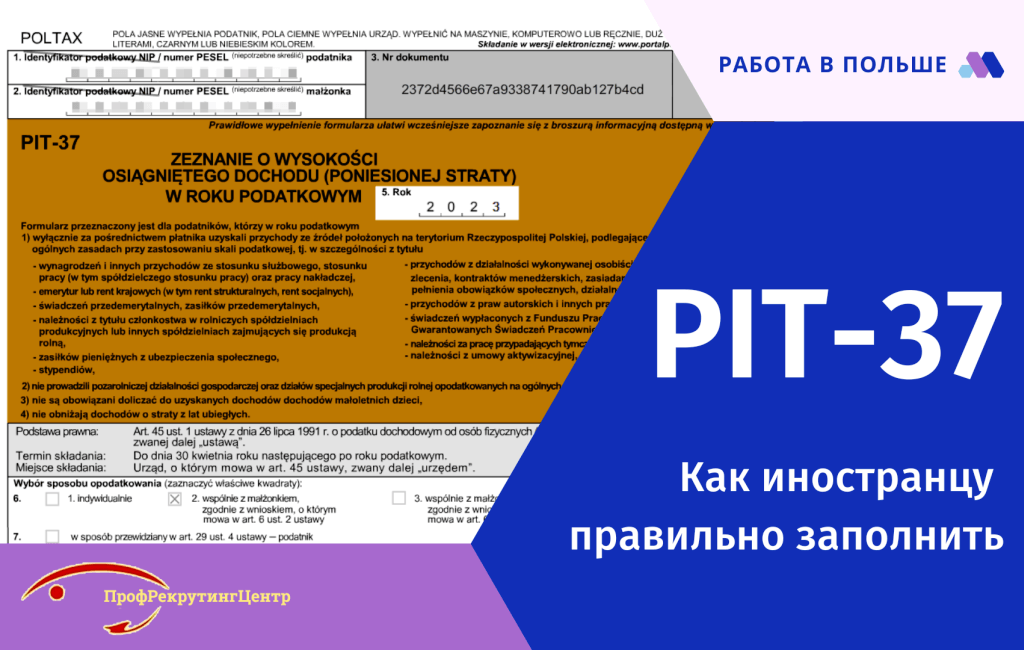

PIT в Польше: что это такое и зачем он нужен?

С февраля 2019 года более не нужно подавать декларацию PIT-37 в ручном режиме. Теперь она формируется автоматически, и посмотреть информация можно в системе Twój e-PIT. Однако предоставленная информация может не включать всех оснований для льгот и вычетов, тогда необходимо оформить корректирующий документ. Сделать это можно там же, в системе Twój e-PIT, но остаются и альтернативные пути оформления.

Под аббревиатурой PIT скрывается большинство налоговых документов Польши.

Их разновидности определяются цифровыми, иногда совместно с буквенными, обозначениями. К примеру, наиболее распространены PIT-11, PIT-36, PIT-37 и т.д. (читать подробнее о PIT здесь >>)

Существует огромное количество разновидностей, зависящих от нюансов налогообложения. Мы будем рассматривать пример наемного рабочего-иностранца, отработавшего в Польше в течение 2021 года и подающего декларацию в 2022-ом.

PIT-11 и PIT-37: что содержат, в чем отличия?

ПИТ-11 – это налоговый документ, формируемый ежегодно работодателем (заказчиком — далее работодатель) для работника (подрядчика — далее работник, сотрудник) и налоговых органов, если иного не установлено их договорными взаимоотношениями.

ПИТ-37 (в большинстве случаев) заполняет и «подает» сам работник (налогоплательщик). Второй документ, напомним, в большинстве случаев формируется автоматически, а основанием для него как раз и является поданный работодателем PIT-11.

В обоих документах отражены доходы за прошедший год и выплаченные налоги. В этой связи и возникает частый вопрос: зачем нужны два документа?

Дело в том, что большинство налогов в Польше имеют авансовый характер, т.е. начисляются вперед, исходя из потенциального дохода. Эти выплаты и обозначены работодателем в ПИТ-11. Документ, кодированный как ПИТ-37, включает реально полученный доход, а также сведения о налогах, сборах и обстоятельствах, ведущих к льготам, вычетам и т.п.

Оформление ПИТ-37 позволяет в том числе пересчитать ранее уплаченные налоги и вернуть излишки работнику-иностранцу.

Работодатель обязан подать PIT-11 в налоговую до конца января (если в конкретном году не введены исключения), а до конца февраля (года, следующего за отчетным) обязательно предоставить документ работнику. Если иностранец работал в нескольких местах, ПИТ-11 предоставляется с каждого из них, и в ПИТ-37 вносятся значения всех «одиннадцатых» деклараций.

Как работник получает экземпляр ПИТ-11?

После введения декларации в систему работодатель обязан предоставить экземпляр сотруднику. Сделать это он обязан под подпись. Если трудовые (или гражданско-правовые) отношения продолжаются, документ может быть вручен лично. При почтовой пересылкй используются заказные письма, а подпись при их доставке равносильна подписи в получении PIT-11.

Можно ли получить PIT-11 по электронной почте?

Можно, при этом требование о вручении под подпись сохраняется. Как это выглядит на практике? Только с использованием электронной подписи, которая должна быть у получателя.

Подписать файл, пришедший по e-mail, мягко говоря, проблематично. Для этого должны использоваться специальные сервисы (например, платформа SIGNIUS Professional). С их помощью работодатель размещает на серверах файл с декларацией, а работнику отправляет ссылку на нее. При попытке открыть документ, появится предложение подписать его цифровой подписью. Только выполнив данное требование, будет установлено, что декларация передана работнику под подпись. Простая пересылка файла в электронном виде не будет считаться исполнением обязанностей со стороны работодателя.

Эксперт Польского консультанта:

Нужно понимать, что требование передать документ под подпись, не исключает необходимости размещения ПИТ-11 в информационной системе, где работник может ее увидеть и проверить. Использовать или нет факт невыполненных обязательств со стороны работодателя – решает работник, исходя из нюансов конкретной ситуации. Это может быть актуально, например, в случаях выявления в будущем каких-либо ошибок, чтобы переложить ответственность за них на работодателя. Однако в большинстве случаев серьезных последствий это не несет.

Нужно понимать, что требование передать документ под подпись, не исключает необходимости размещения ПИТ-11 в информационной системе, где работник может ее увидеть и проверить. Использовать или нет факт невыполненных обязательств со стороны работодателя – решает работник, исходя из нюансов конкретной ситуации. Это может быть актуально, например, в случаях выявления в будущем каких-либо ошибок, чтобы переложить ответственность за них на работодателя. Однако в большинстве случаев серьезных последствий это не несет.

Как выглядит и что содержит PIT-11?

В очередной раз документ изменился в 2022 году, однако данная форма будет применена только при подаче в 2023 году. В 2018 году декларация имела следующий вид:

.png)

фото источника

Какие налоги платят в Польше с зарплаты? Ставка

Еще одним важным для расчета необходимых выплат параметром является т.н. налоговый порог. Это некая сумма дохода в год, от которой зависит размер налога. До 2022 года (то есть последний раз учитывается при подаче декларации за 2021 год) ситуация выглядела так:

♦ Если суммарный доход в год не превысил 85 528 злотых, налог для физлица составляет 17% (минус 1360).

♦ В случаях превышения этой величины, устанавливается фиксированная выплата в 13 983,74 злотых, а также взимается 32% налога на сумму, превышающую 85 528 злотых.

После вступление в 2022 году в силу поправок в законы, объединенные в программу «Польский лад», налоговая шкала значительно изменяется:

♦ До 30000 злотых брутто в год – не облагаются налогом.

♦ До 120000 злотых брутто в год – 17% минус «уменьшающая сумма» в 5100 злотых (17% х 30000).

♦ Свыше 120000 злотых брутто в год – 15300 злотых (фиксированная сумма) + 32% от величины, превышающей 120000.

♦ До 120000 злотых брутто в год – 17% минус «уменьшающая сумма» в 5100 злотых (17% х 30000).

♦ Свыше 120000 злотых брутто в год – 15300 злотых (фиксированная сумма) + 32% от величины, превышающей 120000.

При этом введены довольно запутанные, но дающие возможности для налоговых вычетов, программы для среднего класса, вычету по PIT-2, для умов злецения и т.д.

Кому не нужно заполнять PIT-37?

Отметим, что иностранцы, отработавшие в отчетном году менее 183 дней, вследствие чего являющиеся нерезидентами РП, получают от работодателя декларацию формы IFT-1/IFT-1R

Отметим, что иностранцы, отработавшие в отчетном году менее 183 дней, вследствие чего являющиеся нерезидентами РП, получают от работодателя декларацию формы IFT-1/IFT-1R

Безотносительно информации и способов заполнения данного документы, важно знать:

♦ IFT-1/IFT-1R заполняет и передает налоговикам работодатель.

♦ Работник-иностранец получает копию документа (как правило, по почте).

♦ Других деклараций или налоговых уведомлений в Польше иностранец не предоставляет.

♦ Работник-иностранец получает копию документа (как правило, по почте).

♦ Других деклараций или налоговых уведомлений в Польше иностранец не предоставляет.

Существует большое количество нюансов, связанных с типом профессий, видом выполняемых работ и пр., которые могут потребовать иного подхода к декларированию налогов. Такие аспекты необходимо уточнять в местных налоговых органах.

Как проверить PIT-11 и сформированную по нему декларацию PIT-37?

Еще раз отметим, что работодатель формирует в системе ПИТ-11, а работник должен зайти и проверить верность заполнения автоматически сформированного ПИТ-37. В случае выявления ошибок или неучтенных льгот, подается корректирующий документ.

После внедрения автоматического формирования ПИТ-37, в большинстве случае ручное (в том числе и программное) заполнение деклараций стало неактуальным. Однако в экстренных случаях старые методы еще могут понадобиться. Поэтому мы не удаляем прежнюю информацию, а убираем ее под спойлер.

Подача декларации PIT-37 и возврат налога для иностранцев

♦ Личная доставка

Распечатать ПИТ-37 в двух экземплярах, подписать и отнести в Urzad Skarbowy по месту жительства. Если для заполнения использовался предложенный в статье способ, адрес будет указан в распечатанной форме. В Urzad Skarbowy документы будут отмечены, проставлены необходимые печати и один из экземпляров возвращен налогоплательщику. Хранить декларацию необходимо в течение 5 лет.

Распечатать ПИТ-37 в двух экземплярах, подписать и отнести в Urzad Skarbowy по месту жительства. Если для заполнения использовался предложенный в статье способ, адрес будет указан в распечатанной форме. В Urzad Skarbowy документы будут отмечены, проставлены необходимые печати и один из экземпляров возвращен налогоплательщику. Хранить декларацию необходимо в течение 5 лет.

♦ Онлайн передача данных

Во многих случаях наиболее удобный способ передачи данных. Однако в некоторых ситуациях сделать это возможно только если декларация подается второй (или более) год подряд, т.к. потребуется внести данные о сумме налогов за предыдущий период. К примеру, если ПИТ-37 заполняется в 2022 году по данным 2021 года, то могут потребоваться данные из PIT-37 за 2020 год. Иногда, но не в каждом случае, помогает оказание нуля (0) в графе года, когда дохода в Польше не было.

Во многих случаях наиболее удобный способ передачи данных. Однако в некоторых ситуациях сделать это возможно только если декларация подается второй (или более) год подряд, т.к. потребуется внести данные о сумме налогов за предыдущий период. К примеру, если ПИТ-37 заполняется в 2022 году по данным 2021 года, то могут потребоваться данные из PIT-37 за 2020 год. Иногда, но не в каждом случае, помогает оказание нуля (0) в графе года, когда дохода в Польше не было.

Обязательно проверьте правильность введенного e-mail, т.к. именно на него придет оповещение о принятии декларации, т.н. UPO. Без данного подтверждения ПИТ-37 считается недействительной. Дело за малым – распечатать документы и хранить их в течение 5 лет.

Какой налог можно вернуть?

В налоговых органах имеется информация как о фактически заплаченном, так и о расчетных величинах сборов, с учетом льгот и вычетов. Если эти величины совпадают, на этом о декларации можно забыть до следующего отчетного периода.

Если выявлены недоплаты налогов, погасить задолженность необходимо до 30 апреля текущего года (либо до первого рабочего дня после этой даты, если она приходится на выходной). Наиболее просто сделать это в кассе Urzad Skarbowy. Можно использовать и другие способы, обозначенные на сайтах конкретных учреждений.

Если выявлена переплата налогов, то разницу вернут налогоплательщику. Сделать это можно двумя основными способами:

♦ Почтовый перевод. Будет использован адрес, указанный в декларации.

♦ На банковский счет. Эти данные должны иметься у налоговых органов заранее: заполняется бланк ZAP-3 (или NIP-7, если у иностранца нет PESEL, а есть только NIP) и передается в Urzad Skarbowy.

♦ На банковский счет. Эти данные должны иметься у налоговых органов заранее: заполняется бланк ZAP-3 (или NIP-7, если у иностранца нет PESEL, а есть только NIP) и передается в Urzad Skarbowy.

Аналогично с недоплатой, местные учреждения могут предоставлять и дополнительные способы получения корректирующих выплат.

Ответственность за неподачу или несвоевременную подачу

Если сумма правонарушения не превышает 5-кратного размера минимальной заработной платы, штраф составит от 185 до 37 000 злотых. Однако, если размер незадекларированного дохода превысит эту сумму, налогоплательщика могут обвинить в налоговом правонарушении, и тогда ему грозит наказание в виде штрафа от 616,60 злотых до 4 932 800 злотых и/или лишение свободы, или ограничение свободы.

При этом все недоплаченные налоги (если таковы были выявлены в процессе разбирательства) придется оплатить. Не исключено и взыскание пени. Может быть заблокирована возможность различных налоговых льгот, например, право подачи совместной декларации со вторым супругом.

Могут ли наказать работника, если работодатель не подал за него декларацию?

Ответственность за нарушения по налогообложению за работника (вне зависимости от типа заключенного с сотрудником договора – умова о праце или умова злецения) несет работодатель.

Лица, которые получают доход по трудовому договору, гражданско-правовому договору, от дохода с капитала (PIT-37, PIT -38 или PIT -39) или подают PIT -36 или PIT -28 (доход от аренды или субаренды), получают подготовленные налоговые декларации в системе Twój e-PIT. Несвоевременная подача декларации в таком случае не влечет за собой никаких штрафных санкций. Даже если работник сам не предпринимал никаких действий.

Все же налоговые органы настоятельно рекомендует заходить в систему и проверять свои декларации. Могут быть ошибочно не учтены льготы и другие параметры. Без корректирующих деклараций ошибка исправлена не будет. Таким образом все вышеуказанные штрафные санкции и другие виды наказания не распространяются на наемных работников, и опасны только для предпринимателей, в т.ч. и совмещающих бизнес с работой.

Кто должен подавать PIT-37?

♦ Получающие зарплату или другой вид дохода на основании трудовых договоров (большинства видов), а также договоров подряда.

♦ Лица, которым выплачивается пенсия (включая структурные и социальные), однако существуют планы изменения этого пункта на другой тип отчетности.

♦ Получающие выплаты социального страхования.

♦ Имеющие доходы от индивидуальной деятельности (за исключением случаев линейного или фиксированного налога).

♦ Приобретающие доходы от авторских и других прав собственности.

Калькулятор расчета подоходного налога на прибыль

Калькулятор расчета подоходного налога на прибыль

Получив на руки ПИТ-11, можно заранее рассчитать будут ли налоговые корректировки. Для этого можно воспользоваться калькулятором налогов от PIT.PL. Там же можно рассчитать эффективность совместных деклараций и множество других параметров.

Инструкция по заполнению PIT-37 от Минфина РП

Министерство финансов Польши опубликовало информационную брошюру по заполнению PIT-37 за отчетный 2022 года:

.png)

фото источника

Читать в источнике:

https://poland-consult.com/eu/pl/nalogi/pit-11-i-37.html

Подробнее о том, как иностранцу правильно заполнить PIT-37 в Польше и как возвратить налог, а также о вакансиях для белорусов за рубежом, оформлении визы и трудоустройстве белорусов за границей:

Кадровое агентство ПрофрекрутингЦентр:

+375-163-62-29-48

+375-29-28-999-48

г. Барановичи, ул. Комсомольская,100

Лицензия МВД РБ №33030/1694 от 27.09.2013 г. на право осуществления деятельности, связанной с трудоустройством за пределами Республики Беларусь

-638x405.jpg "Налоговая льгота на детей в Польше")

-638x405.jpg "Карта побыту по работе в Польше: как получить готовый документ")

-638x405.png "Декларация IFT-1/IFT-1R в Польше")

-638x405.jpg "Продление зезволения в Польше")